As operações realizadas com cartão de crédito emitido no Brasil para compras no exterior (durante viagens, em sites internacionais, etc.) estão sujeitas à cotação do dólar e outras taxas. Mas você sabe exatamente quais são esses custos? Neste artigo, explico sobre cotação, spread bancário e IOF, ajudando você a compreender todos os detalhes.

Opinião pessoal: cartão de crédito, com moderação

Eu considero o uso do cartão de crédito um recurso válido, mas ele deve ser utilizado com moderação. Antes de qualquer viagem, gosto de ajustar os limites dos meus cartões para garantir segurança e utilizá-los apenas em emergências. Nunca os escolho como minha principal forma de pagamento.

Qual cotação do dólar é utilizada para o cálculo?

Desde 2020, a cotação utilizada para compras internacionais com cartão de crédito é sempre a do fechamento do dólar atual, especificamente a cotação do Dólar Ptax Venda do dia anterior. Essa mudança trouxe mais previsibilidade aos custos, substituindo o antigo modelo que considerava o valor da moeda no dia do fechamento da fatura — que era um verdadeiro “suspense” para os viajantes.

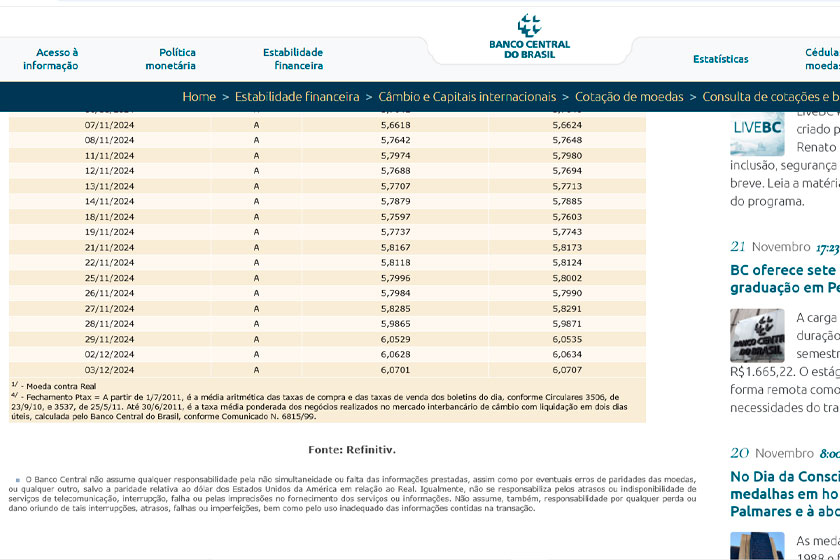

Índice de cálculo: Dólar Ptax

O Dólar Ptax é o valor de referência do dólar americano em reais. Esse valor é calculado e divulgado diariamente pelo Banco Central, com base na média das cotações apuradas junto às principais instituições financeiras que atuam no mercado de câmbio, conhecidas como dealers.

Consulte a cotação do Dólar Ptax no Banco Central: Cotações e Boletins BC.

Spread cambial bancário: o que é e como funciona?

Cada instituição financeira pode adotar políticas diferentes para o spread cambial. Em uma pesquisa rápida, identifiquei taxas que variam de 0% a 7% sobre o valor em reais, calculado a partir do Dólar Ptax no dia da compra.

- Ao usar um cartão brasileiro para compras internacionais, o valor é convertido de dólares para reais (Dólar Ptax Venda), e a taxa do spread bancário incide sobre esse valor em reais.

Mas o que é o spread cambial? Nada mais é do que uma taxa para que o emissor do seu cartão gere receita pelo serviço prestado. Recomendo verificar a documentação do seu banco para entender quais são essas taxas e seus respectivos valores, inclusive sobre as taxas para outras formas de compra da moeda estrangeira.

IOF: imposto sobre operações financeiras

O IOF é uma taxa federal aplicada a operações de câmbio realizadas por pessoas físicas e jurídicas. Para compras internacionais com cartão de crédito, a alíquota é de 4,38% em 2024. No entanto, ela varia dependendo da forma de aquisição da moeda estrangeira:

- Cartão de crédito: 4,38%

- Cartão pré-pago carregado com moeda estrangeira: 4,38%

- Compra de moeda em espécie: 1,1%

- Compra para uma conta Global: 1,1%

Um alívio sobre o IOF

Desde 2022, há um decreto que prevê a redução gradual do IOF em 1% ao ano até 2027, com a meta de zerar essa cobrança em 2029. Entretanto, é sempre bom verificar as informações mais atualizadas antes de viajar pois tudo pode mudar no cenário político/econômico.

Como o IOF impacta suas compras?

O cálculo do IOF para compras no exterior segue a mesma lógica do spread bancário:

- Ao usar um cartão brasileiro para compras internacionais, o valor é convertido de dólares para reais (Dólar Ptax Venda), e o IOF incide sobre esse valor em reais.

Como calcular o valor final da compra no exterior?

O cálculo é simples:

- Valor total a pagar na fatura = valor em reais do Dólar Ptax (venda) + Spread Bancário + IOF.

Dicas para gerenciar gastos no exterior

Aqui estão as formas que utilizo para viajar de maneira mais econômica:

- Cartão de débito da Global Account com dólares.

- Moeda em espécie, comprada no Brasil.

- Western Union, analisando se vale a pena comprar a moeda local.

- Câmbio estratégico, levando dólares ou reais, conforme a melhor opção no destino.

- Cartão de crédito, reservado para segurança e emergências.

Se quiser mais dicas, confira meu artigo sobre a compra de dólares em períodos de alta volatilidade da moeda: “O dólar está em alta: como se preparar para viagens internacionais?“.

Cartão de crédito internacional: vantagens e reflexões

Um ponto importante ao usar o cartão de crédito é observar os benefícios oferecidos pelo banco emissor e pela bandeira. Em alguns casos, programas de pontos ou cashback podem compensar os custos adicionais. No entanto, vale a pena calcular se esses retornos realmente geram economia. Para mim, no momento, o custo-benefício não compensa.

Lembre-se de que as condições podem mudar. Por isso, é fundamental acompanhar as notícias sobre o mercado cambial, bancos e regras fiscais.

O que me motivou a escrever este artigo foi a necessidade de buscar respostas em diversas fontes para entender os custos reais de usar o cartão internacional. Espero que ele seja útil e esclarecedor para todos os leitores!

Planejamento financeiro: o segredo para viajar tranquilo

O cartão de crédito pode ser um aliado ou um inimigo financeiro, dependendo de como você o utiliza. O segredo é planejar seus gastos e conhecer bem as taxas e condições.

Que você tenha viagens seguras e um excelente planejamento financeiro. Let’s Go Viajar!